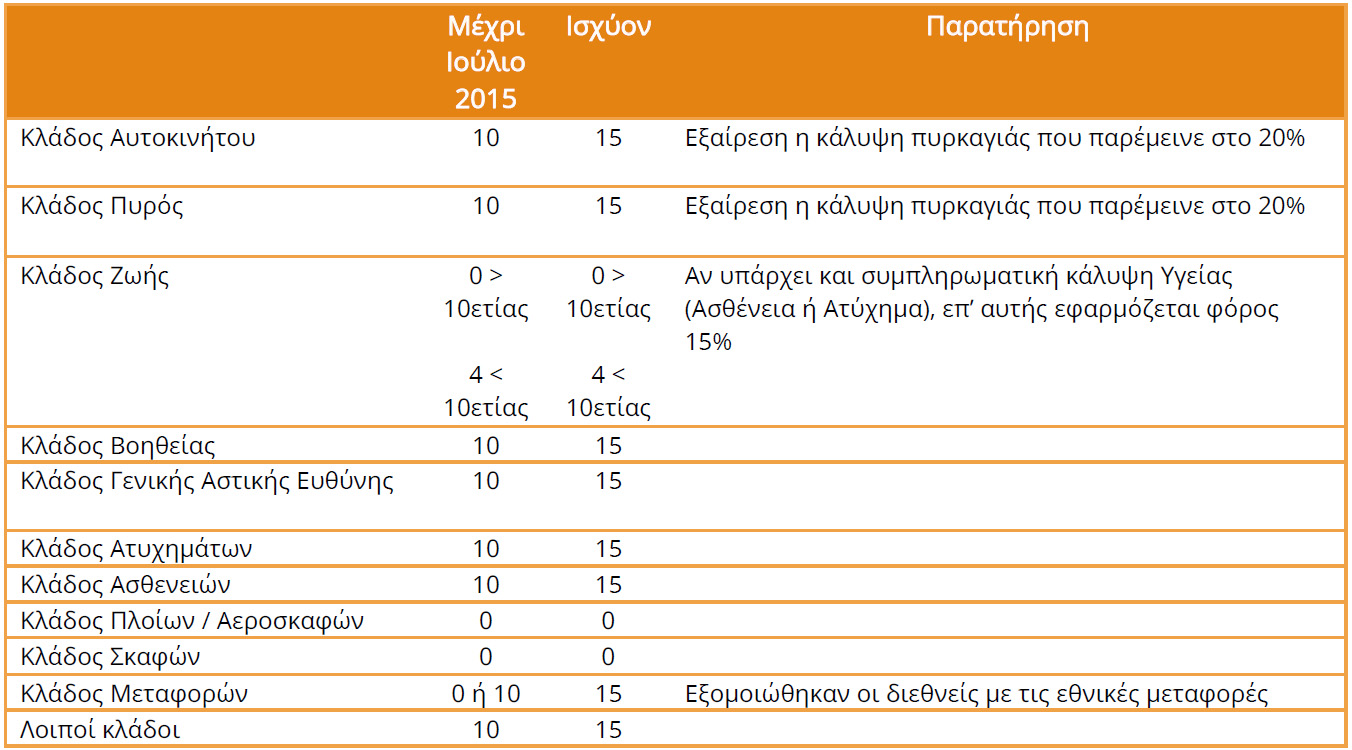

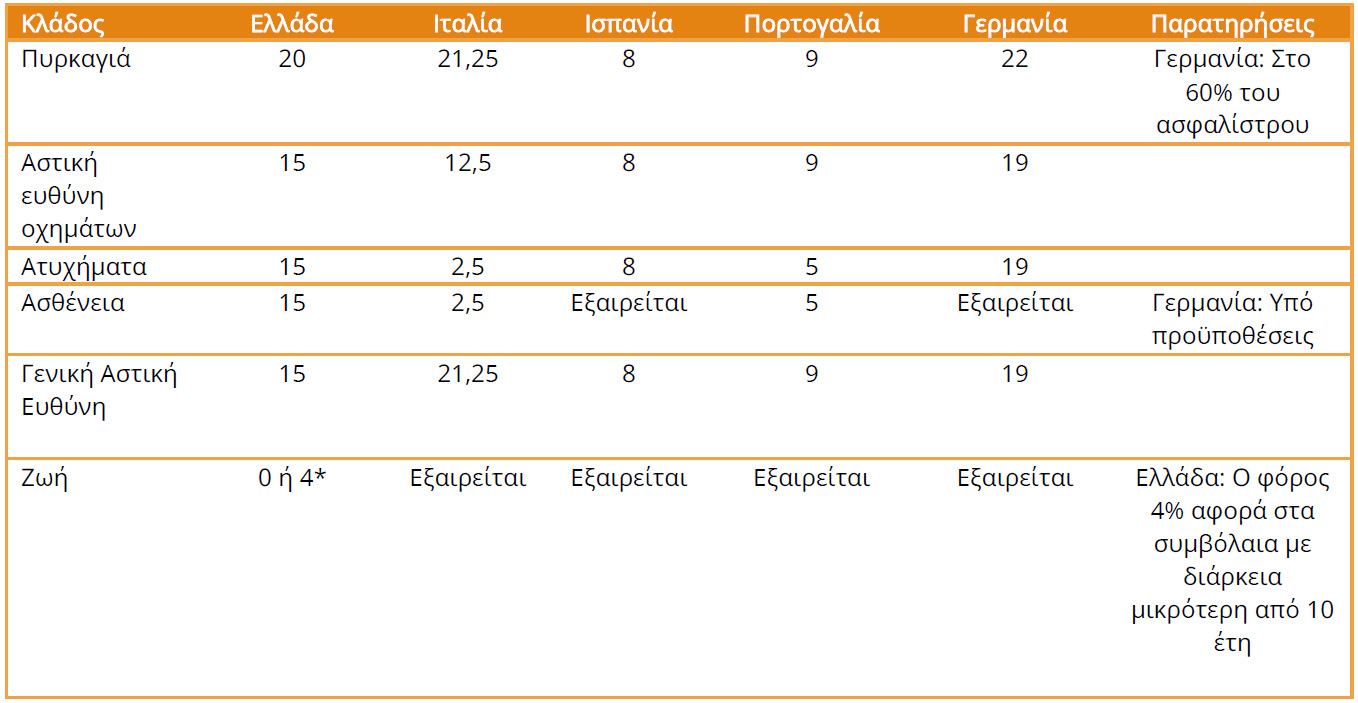

Στην προαναφερθείσα μελέτη του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών αναφέρεται ότι οι συντελεστές του φόρου ασφαλίστρων στην Ελλάδα αυξήθηκαν τον Ιούλιο του 2015 με τον Νόμο 4334/2015, ενώ με τον ίδιο νόμο καταργήθηκαν όλες οι σχετικές φορολογικές απαλλαγές. Η κύρια απαλλαγή που διατηρήθηκε είναι στα ασφάλιστρα ζωής σε συμβόλαια με διάρκεια τουλάχιστον 10 ετών (βλ. Πίνακα 1). Στη μελέτη επισημαίνεται, επίσης, ότι η φορολογική επιβάρυνση των ασφαλίστρων στην Ελλάδα είναι μεγαλύτερη, σε σύγκριση με άλλες χώρες, ιδίως όσον αφορά τις ασφαλίσεις ασθενειών, στις οποίες ο φορολογικός συντελεστής στις εξεταζόμενες χώρες είναι είτε μηδενικός είτε πολύ χαμηλός (βλ. Πίνακα 2).

Μπορείτε να δείτε τη μελέτη του ΙΟΒΕ εδώ.

Ακολουθήστε την Ασφαλιστική Αγορά στο Google News