«Η εξασθένηση των οικονομικών δεικτών και οι γεωπολιτικές αβεβαιότητες ενισχύουν τον ουσιαστικό ρόλο της πρωτασφάλισης στη μεταφορά κινδύνων», τονίζει ο κ. Jérôme Jean Haegeli, επικεφαλής οικονομολόγος του Ομίλου Swiss Re.

Η Swiss Re προβλέπει αύξηση του παγκόσμιου πραγματικού ΑΕΠ κατά 2,2% το 2024 και στη συνέχεια ανάκαμψη στο 2,7% το 2025, υποστηριζόμενη από τη μείωση του πληθωρισμού και των επιτοκίων των κεντρικών τραπεζών. Παρόλα αυτά, στις ανεπτυγμένες αγορές, τόσο ο πληθωρισμός όσο και τα επιτόκια θα παραμείνουν πιθανότατα υψηλότερα από ό,τι αναμενόταν κατά τη δεκαετία αυτή και οι κίνδυνοι θα κινηθούν ανοδικά. Αναμένεται ότι ο παγκόσμιος πληθωρισμός βάσει του ΔΤΚ θα συγκρατηθεί στο 5,1% το 2024 και στο 3,4% το 2025, αλλά οι πιέσεις στις τιμές θα είναι πιθανότατα ευμετάβλητες. Μια πιο αργή διαδικασία αποπληθωρισμού θα αυξήσει το κόστος παραγωγής και τον κίνδυνο παρατεταμένης στασιμότητας. Η απότομη άνοδος των αποδόσεων των μακροπρόθεσμων κρατικών ομολόγων των ΗΠΑ, αυτό το φθινόπωρο, σηματοδοτεί μια διαρκή αλλαγή του οικονομικού περιβάλλοντος και η Swiss Re έχει αναπροσαρμόσει τις προβλέψεις της για τις αποδόσεις. Τα διαρθρωτικά υψηλότερα πραγματικά επιτόκια ενδέχεται να αποκαλύψουν ευπάθειες στα ισοζύγια δημόσιου και ιδιωτικού χρέους.

Η (γεω)πολιτική διαδραματίζει κυρίαρχο ρόλο στη διαμόρφωση των προοπτικών. Ο πόλεμος στο Ισραήλ προσθέτει νέους, ενδεχομένως μη κλιμακούμενους, καθοδικούς κινδύνους, με τους πιθανούς κλυδωνισμούς στις τιμές της ενέργειας να αποτελούν τον βασικό παράγοντα κινδύνου για την παγκόσμια οικονομία. Ένα δυσμενές σενάριο, κατά το οποίο η σύγκρουση επεκτείνεται και σε σημαντικούς περιφερειακούς παραγωγούς πετρελαίου, θα μπορούσε να προσθέσει 2,4 ποσοστιαίες μονάδες (π.μ.) στην πρόβλεψη των ειδικών της Swiss Re για τον παγκόσμιο πληθωρισμό. Έχει εμφανιστεί μια πιο επιθετική πολιτική όσον αφορά τη βιομηχανία, με μακροπρόθεσμες επιπτώσεις. Σημαντικές κυβερνητικές πρωτοβουλίες για την τόνωση διάφορων τομέων, από τους μισθούς μέχρι την καθαρή ενέργεια, μπορεί να επιδράσουν διαρθρωτικά στον πληθωρισμό, τα δημοσιονομικά ελλείμματα και τα επιτόκια, εάν εφαρμοστούν. Ο ασφαλιστικός κλάδος διαδραματίζει σημαντικό ρόλο σε τέτοια εγχειρήματα και οι ειδικοί της Swiss Re βλέπουν δυνατότητες ανάπτυξης των εμπορικών κλάδων ασφάλισης, από την αστική ευθύνη, την ιδιοκτησία, τις τεχνικές ασφαλίσεις, τις πιστώσεις και εγγυήσεις, καθώς αυτές οι πρωτοβουλίες παίρνουν σάρκα και οστά.

Η επιβράδυνση της οικονομικής ανάπτυξης και η αυξημένη γεωπολιτική αβεβαιότητα μειώνουν τις προοπτικές του κλάδου των πρωτασφαλίσεων. Προβλέπεται ότι συνολικά η πραγματική αύξηση των ασφαλίστρων παγκοσμίως θα είναι μόλις 2,2% ετησίως κατά μέσο όρο για τα επόμενα δύο χρόνια, κάτω από την προ πανδημίας τάση (2018-2019: 2,8%), αλλά υψηλότερη από τον μέσο όρο των τελευταίων πέντε ετών (2018-2022: 1,6%). Η κερδοφορία ανακάμπτει και τα κενά στην ανάληψη κινδύνων κλείνουν, καθώς οι αποδόσεις των επενδύσεων αυξάνονται με τα υψηλά επιτόκια. Ωστόσο, οι ειδικοί της Swiss Re εκτιμούν ότι ο κλάδος δεν θα εξασφαλίσει το κόστος κεφαλαίου το 2024 ή το 2025 στις μεγάλες αγορές. Γεγονότα όπως ο πόλεμος στη Μέση Ανατολή μπορεί να πλήξουν τις κεφαλαιακές θέσεις των ασφαλιστικών εταιρειών, μέσω διαύλων όπως ο πληθωρισμός και η μεταβλητότητα της αγοράς.

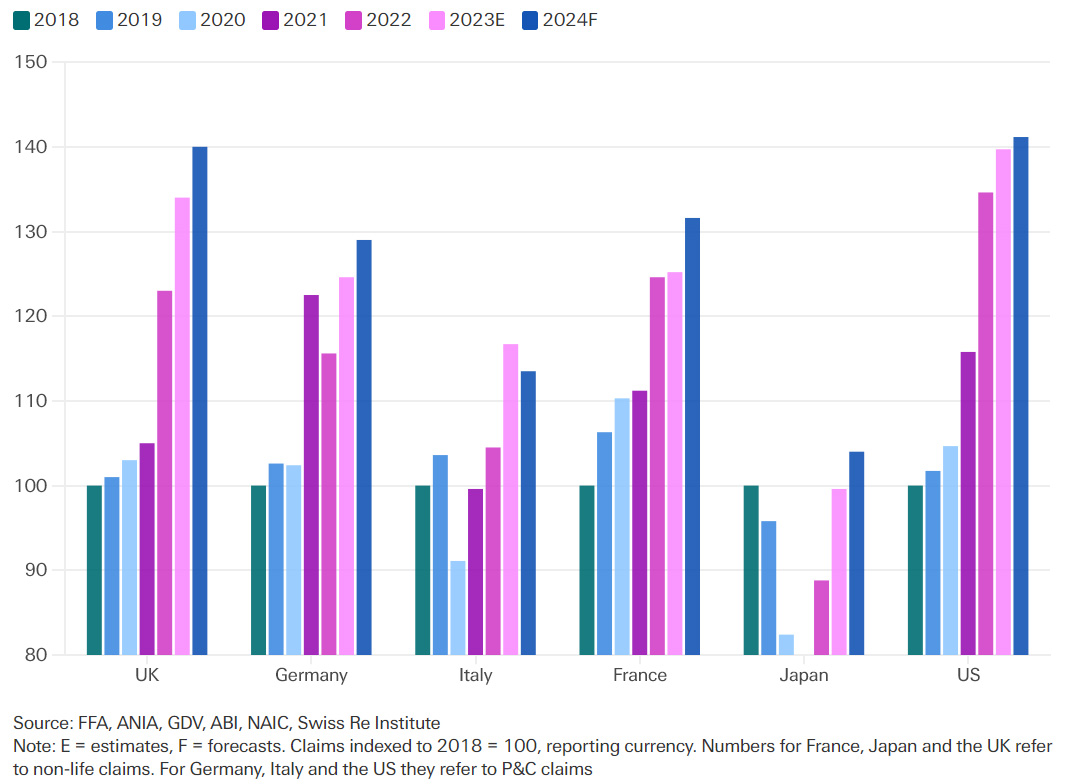

Οι ασφαλίσεις κατά ζημιών βρίσκονται αντιμέτωπες με δύσκολες προκλήσεις, με την αύξηση της συχνότητας και της σοβαρότητας των ζημιών, παρά τη μείωση του οικονομικού πληθωρισμού. Ο ρυθμός αύξησης των αποζημιώσεων στον κλάδο αστικής ευθύνης θέτει εν αμφιβόλω την ασφαλισιμότητα των εν λόγω κινδύνων. Εκτιμάται ότι οι ασφαλισμένες ζημιές από φυσικές καταστροφές θα φθάσουν τα $100 δισ. το 2023, για τέταρτη συνεχή χρονιά και για έκτη χρονιά από το 2017 (προσαρμοσμένες στον πληθωρισμό). Προβλέπονται περαιτέρω δύσκολες συνθήκες στην αγορά, τουλάχιστον το 2024. Στον τομέα των ασφαλίσεων Περιουσίας & Ατυχημάτων (P&C) εκτιμάται ότι η πραγματική αύξηση των ασφαλίστρων θα είναι 3,4% παγκοσμίως το 2023, μεγαλύτερη από την πρόβλεψη της Swiss Re για το 2024-25 (2,6%). Αυτό αντανακλά μια σημαντική ανατιμολόγηση του κινδύνου, ιδίως στους κλάδους που επηρεάζονται από τις αποζημιώσεις. Αναμένεται, επίσης, ότι τα ασφάλιστρα υγείας θα επιστρέψουν σε αύξηση 1,5% το 2024-25 (2023E: -0,6%).

Στις ασφαλίσεις ζωής, τα υψηλότερα επιτόκια αυξάνουν τη ζήτηση για προϊόντα αποταμιευτικού τύπου, συνεχίζουν να στηρίζουν τις μεταφορές μεγάλου όγκου προσόδων, ενώ οι υψηλότερες αποδόσεις των επενδύσεων αναμένεται να ενισχύσουν την κερδοφορία το 2024 και το 2025. Προβλέπεται αύξηση των ασφαλίστρων ζωής κατά μέσο όρο 2,3% για το 2024-25 (2023Ε: 1,5%). Η πρόβλεψη της Swiss Re για την ανάπτυξη της αγοράς αποταμιευτικών προγραμμάτων ζωής, κατά την επόμενη δεκαετία, είναι σημαντικά υψηλότερη από ό,τι τα τελευταία 20 χρόνια.

Η σύγκρουση στη Μέση Ανατολή προσθέτει στασιμοπληθωριστικό κίνδυνο, γεγονός που υπενθυμίζει τη σημασία της παρακολούθησης εναλλακτικών οικονομικών σεναρίων σε σχέση με το βασικό σενάριο. H Swiss Re παρακολουθεί δύο αρνητικά σενάρια “τελικού κινδύνου”: “Στασιμοπληθωρισμός τύπου δεκαετίας του 1970” και “σοβαρή παγκόσμια ύφεση”.

Στο πλαίσιο του στασιμοπληθωρισμού, ο συνδυασμός υψηλού πληθωρισμού, υψηλών επιτοκίων και αδύναμης ανάπτυξης θα επηρέαζε την απόδοση των ασφαλιστικών συμβάσεων, με τη ρευστότητα, το κεφάλαιο και τα ίδια κεφάλαια να επηρεάζονται σημαντικά. Μια σοβαρή παγκόσμια ύφεση θα προκαλούσε ανησυχίες για τη φερεγγυότητα, λόγω των αρνητικών αποδόσεων των επενδύσεων και της μειωμένης αύξησης των ασφαλίστρων. Κατά την άποψη των ειδικών της Swiss Re, η πιθανότητα ενός ανοδικού σεναρίου είναι μικρότερη από ό,τι τα δύο βασικά καθοδικά σενάρια μαζί.

Εξέλιξη των αποζημιώσεων για τις εταιρείες κατά ζημιών και P&C σε επιλεγμένες αγορές

Ακολουθήστε την ασφαλιστική αγορά στο Google News