Σκοπός της έκθεσης, όπως αναφέρεται στο σχετικό δελτίο Τύπου, είναι η ανάλυση επίκαιρων θεμάτων του κλάδου και η σύγκριση των επιδόσεων με την προηγούμενη χρονιά, σε υψηλό επίπεδο, με αποτέλεσμα να αναδεικνύονται οι τάσεις, οι προοπτικές και οι αλλαγές που πραγματοποιούνται. Στο πλαίσιο αυτό, παρατίθενται οι εξελίξεις για το νέο λογιστικό πρότυπο για τις ασφαλιστικές συμβάσεις (ΔΠΧΑ 17), τις νέες τεχνολογικές εξελίξεις για πελατοκεντρική προσέγγιση στις ασφαλιστικές επιχειρήσεις, καθώς και για επίκαιρα φορολογικά θέματα.

Σύμφωνα με τον κ. Φίλιππο Κάσσο, Γενικό Δ/ντή στο Τμήμα Ελέγχου της KPMG, «παρατηρείται σταθερή και συνεχής αύξηση της ασφαλίστρων από το 2015, καθώς και ικανοποιητική κερδοφορία. Ο δείκτης φερεγγυότητας, ο οποίος αυξήθηκε κατά 3% προσεγγίζοντας το επίπεδο του 179%, καθώς και το ύψος των Ιδίων Κεφαλαίων, που ισούται περίπου με το ύψος της παραγωγής (Ευρώ 4 δις) αναδεικνύει ασφάλεια κεφαλαίων που παρέχεται από τις ελληνικές επιχειρήσεις. Η κεφαλαιακή επάρκεια αυτή αποτελεί παράγοντα ασφάλειας από τις βραχυπρόθεσμες επιπτώσεις της τρέχουσας περιόδου από τον Covid-19.»

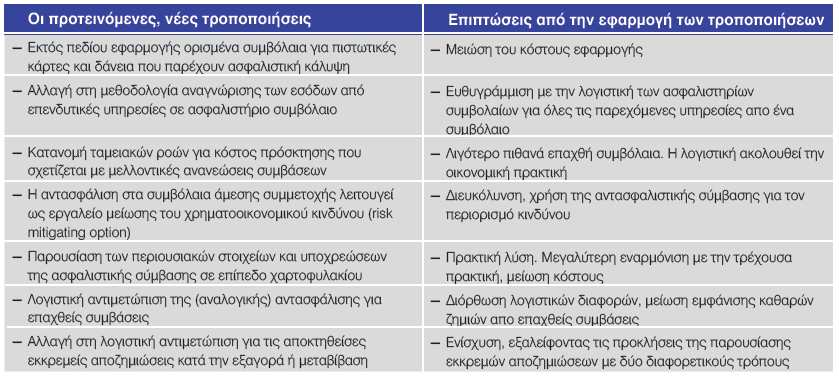

Το Διεθνές Συμβούλιο Λογιστικών Προτύπων (IASB) εξέδωσε τον Ιούνιο του 2019 νέο σχέδιο (Exposure Draft), όπου περιλαμβάνει τις τροποποιήσεις επί του προτύπου. Οι προτεινόμενες τροποποιήσεις, οι οποίες είναι σε διαρκή συζήτηση ακόμα και σήμερα, αντιμετωπίζουν τις προκλήσεις εφαρμογής σε επτά κύριους τομείς του ΔΠΧΑ 17.

Ο κ. Φίλιππος Κάσσος, σχολιάζοντας τα αποτελέσματα της έρευνας για τη χρηματοοικονομική επίδοση των εταιρειών, σημειώνει τα εξής βασικά συμπεράσματα:

Η Έκθεση της KPMG, όπως συνηθίζεται, περιλαμβάνει ενημέρωση για τις τάσεις και τους κινδύνους στη ασφαλιστική αγορά, οι οποίοι επιβεβαιώνονται και από τη νεότερη έρευνα των ασφαλιστικών CEO της KPMG, καθώς και προβλέψεις – προοπτικές για το τρέχον έτος

Η κοινωνική ασφάλιση, σύμφωνα με τη διεθνή πρακτική, χωρίζεται σε αυτούς τους τρεις πυλώνες, με τα δικά της χαρακτηριστικά και στόχους που βοηθούν στη χρηματοδότηση – υποστήριξη του τρόπου ζωής των συνταξιούχων μετά τη συνταξιοδότηση.

Μια πρόταση για τη συνταξιοδότηση θα μπορούσε να περιλαμβάνει τις πρόσθετες, μετά από καθορισμένο ύψος, εισφορές να πηγαίνουν υποχρεωτικά στον δεύτερο πυλώνα. Μετά το επίπεδο του δευτέρου πυλώνα, σε περιπτώσεις υψηλόμισθων, οι επιπλέον εισφορές (εργαζόμενου ή και εργοδότη) να μπορούν –σε προαιρετική βάση– να κατευθύνονται στον τρίτο πυλώνα, με επενδυτική επιλογή και ευθύνη του ασφαλισμένου και πλήρη φορολογική απαλλαγή, μέσω παρακράτησης της μισθοδοσίας, όπως ισχύει και στους δυο πρώτους πυλώνες.

Στην κάλυψη υγείας, θα μπορούσε να ακολουθηθεί μία παρόμοια πρόταση με βασικά πακέτα ασφάλισης, και επιπλέον εισφορές να κατευθύνονται σε επαγγελματικά ταμεία του δεύτερου πυλώνα, που θα προσφέρουν επιπλέον προνόμια ως πρόσθετα προκαθορισμένα πακέτα ασφάλισης και σε ιδιωτικά θεραπευτήρια, και προαιρετική επέκταση και στον τρίτο πυλώνα για τυχόν επιπλέον καλύψεις κατά προτίμηση του ασφαλισμένου.

Σύμφωνα με την τελευταία έρευνα της KPMG (Global Insurance CEO Outlook), η αλλαγή του κλίματος οδηγεί σε ένα λειτουργικό περιβάλλον πολλαπλών κινδύνων. Οι επικεφαλής των ασφαλιστικών εταιρειών ονομάζουν την αλλαγή του κλίματος ως το μεγαλύτερο κίνδυνο για την ανάπτυξη του οργανισμού τους, με τους αναδυόμενους τεχνολογικούς, εδαφικούς, επιχειρησιακούς και κυβερνητικούς κινδύνους να ακολουθούν στενά.

Παρά τα τακτικά πλέον έντονα φυσικά φαινόμενα, η διείσδυση της ασφάλισης έναντι των φυσικών καταστροφών εμφανίζεται εξαιρετικά χαμηλή στην Ελλάδα. Οι συμπράξεις Δημόσιου και Ιδιωτικού Τομέα θεωρούνται από μεγάλο μέρος της αγοράς μονόδρομος για τη διατήρηση της ποιότητας ζωής των πολιτών σε υψηλό επίπεδο και τη χρηματοδότηση για αποκατάσταση των απωλειών και ζημιών σε περίπτωση φυσικών καταστροφών.

Χωρίς να λαμβάνονται υπόψη κατά τη συγγραφή της Έκθεσης οι επιπτώσεις από τον Covid-19 στις ασφαλίσεις, έχουν δημιουργηθεί οι κατάλληλες συνθήκες για αύξηση του διαθέσιμου εισοδήματος, με επακόλουθη την ανοδική τάση στην ιδιωτική κατανάλωση για ασφάλιση.

Τα κέρδη στις Γενικές Ασφαλίσεις θα εξακολουθούν να είναι ικανοποιητικά. Ωστόσο, μικρά σχήματα και οργανισμοί δεν μπορούν πλέον να αντέξουν στον ανταγωνισμό, ακόμη και με χρηστή διοίκηση και σφιχτό προϋπολογισμό.

Στις Ασφαλίσεις Ζωής και Υγείας, οι εκτιμήσεις είναι περισσότερο πολύπλοκες, τα περιθώρια κερδών είναι εξαιρετικά χαμηλά, ενώ στα προϊόντα υγείας απαιτείται σφικτή παρακολούθηση του κόστους, με κατάλληλες και αποδοτικές συνεργασίες νοσοκομείων.

Στις Νέες Τάσεις, επικρατεί το νέο επιχειρηματικό μοντέλο της πλήρους ψηφιοποίησης. Επιπλέον, η Τεχνολογική αλλαγή και Επιλογή είναι η νέα τάση που ορίζει ότι οι ασφαλιστές θα πρέπει να χρησιμοποιούν τεχνολογίες όπως τα analytics, το blockchain και υπηρεσίες cloud προς όφελός τους. Τέλος, οι στρατηγικές πελατοκεντρικής προσέγγισης θα επηρεάσουν τη λειτουργία των επιχειρήσεων το 2020 και μετέπειτα.