Tου Παναγιώτη Ξένου,

Επίκουρου Καθηγητή Ασφαλιστικής Επιστήμης, Τμήμα Στατιστικής και Ασφαλιστικής Επιστήμης, Πανεπιστήμιο Πειραιώς,

&

Tου Μιχαήλ Στρόμπολα,

MSc, CQF, PRM, Senior Expert Life and Health, Capital Solutions, και συνεργάτη του Εργαστηρίου Διαχείρισης Κινδύνων και Ασφαλίσεων του Πανεπιστημίου Πειραιώς.

Ο κίνδυνος ακυρωσιμότητας προκύπτει όταν το ποσοστό των αντισυμβαλλομένων που εξαργυρώνουν ή δεν ανανεώνουν συμβόλαια είναι υψηλότερο ή χαμηλότερο από το αναμενόμενο. Στην περίπτωση εξαγοράς του συμβολαίου, η ασφαλιστική εταιρεία πρέπει να καταβάλει το ποσό διακοπής, έτσι όπως ορίζεται στους όρους του συμβολαίου.

Σύμφωνα με τo Solvency II, oι ασφαλιστικές και αντασφαλιστικές επιχειρήσεις υπολογίζουν τον κίνδυνο ακυρωσιμότητας στην τυποποιημένη μέθοδο (standard formula) έως το μέγιστο από καθεμία από τις ακόλουθες κεφαλαιακές απαιτήσεις:

α) την κεφαλαιακή απαίτηση για τον κίνδυνο μόνιμης αύξησης των ποσοστών ακύρωσης (Lapse Up stress), που αναφέρεται στο άρθρο 142 παράγραφος 2 της Ευρωπαϊκής Οδηγίας.

β) την κεφαλαιακή απαίτηση για τον κίνδυνο μόνιμης μείωσης των ποσοστών ακύρωσης (Lapse Down stress), που αναφέρεται στο άρθρο 142 παράγραφος 3 της Ευρωπαϊκής Οδηγίας.

γ) την κεφαλαιακή απαίτηση για τον κίνδυνο μαζικής ακύρωσης (Lapse Mass stress), που αναφέρεται στο άρθρο 142 παράγραφος 6 της Ευρωπαϊκής Οδηγίας.

Η επίδραση του πληθωρισμού στην παγκόσμια οικονομία τα τελευταία δύο χρόνια είχε ως αποτέλεσμα την αύξηση των επιτοκίων από τους κεντρικούς τραπεζίτες. Η αύξηση της καμπύλης των αποδόσεων έχει διαβρώσει την αγοραία αξία των περιουσιακών στοιχείων των χρηματοπιστωτικών ιδρυμάτων. Επί του παρόντος, οι μειώσεις της αξίας των χαρτοφυλακίων τίτλων, γνωστές ως «μη πραγματοποιηθείσες ζημιές» (Unrealized losses), δεν έχουν επηρεάσει σε μεγάλο βαθμό τα χρηματοπιστωτικά ιδρύματα, δεδομένου ότι δεν έχουν απογραφεί στους ισολογισμούς τους. Με άλλα λόγια, οι μη πραγματοποιηθείσες ζημιές προκύπτουν από τη διαφορά της μειωμένης αγοραστικής αξίας (market value) από τη λογιστική αξία (book value) ενός τίτλου χαρτοφυλακίου.

Επιπλέον, η αύξηση των επιτοκίων έχει επηρεάσει τη συμπεριφορά του ασφαλισμένου, δεδομένου ότι ένας “ορθολογικός επενδυτής” θα ακυρώσει το ασφαλιστικό προϊόν χαμηλής εγγυημένης απόδοσης (saving with low rate guarantee) για επανεπένδυση σε προϊόν με υψηλότερο επιτόκιο εγγύησης. Έχει παρατηρηθεί ότι στα αποταμιευτικά προϊόντα με συμμετοχή στα κέρδη για τον ασφαλισμένο, η κατανομή των κερδών βασίζεται στην απόδοση της επένδυσης με βάση τη λογιστική αξία (book value), ενώ για τα περισσότερα προϊόντα υπάρχει η δυνατότητα ακύρωσης χωρίς καμία ή με μικρή ποινή. Επομένως, όταν τα επιτόκια αυξάνονται, τότε η αξία της επιλογής ακύρωσης του συμβολαίου (surrender value) αυξάνεται για τα συμβόλαια με χαμηλές ή ελάχιστες εγγυήσεις. Σε αυτή την περίπτωση, ο κίνδυνος ακύρωσης μπορεί να αναγκάσει τις ασφαλιστικές εταιρείες να συνειδητοποιήσουν τις υπάρχουσες «μη πραγματοποιηθείσες ζημίες», που επηρεάζουν τα κεφάλαιά τους. Δηλαδή, οι ασφαλιστές μπορεί να πουλήσουν τίτλους του ενεργητικού τους με ζημιά και να καλύψουν τις ζημιές από την κεφαλαιακή τους θέση.

Τα unit-linked συμβόλαια είναι ένα άλλο παράδειγμα. Κάθε σύμβαση συνεπάγεται μια ροή μελλοντικών κερδών για τον ασφαλιστή, κέρδος που χάνεται όταν ο αντισυμβαλλόμενος ακυρώσει το ασφαλιστήριο συμβόλαιο.

Όπως γνωρίζουμε, το εποπτικό πλαίσιο Solvency II λειτουργεί με τις κεφαλαιακές απαιτήσεις να υπολογίζονται στην αγοραία αξία (market-value-driven capital). Ωστόσο, τους τελευταίους μήνες, παρατηρήθηκε μια απροσδόκητη αύξηση της αστάθειας της φερεγγυότητας, που προέρχεται κυρίως από κινδύνους αγοράς και ζωής. Η περίπτωση της Eurovita στην Ιταλία, που τέθηκε σε εκκαθάριση από τις εποπτικές αρχές, έφερε πάλι στο προσκήνιο την αποτελεσματική διαχείριση κινδύνων και κεφαλαίων. Ήδη από το 2021, πριν ξεκινήσει η μεγάλη αύξηση των επιτοκίων, η Eurovita είχε πέσει κάτω από το όριο φερεγγυότητας του 150% (soft limit). Ως εκ τούτου, ήταν πολύ εκτεθειμένη στις αρνητικές επιπτώσεις της αύξησης των επιτοκίων, όπως περιγράφεται παραπάνω. Τον Σεπτέμβριο του 2022, δημοσιεύματα του Τύπου ανέφεραν ότι η εποπτική αρχή της Ιταλίας (IVASS) είχε ζητήσει αύξηση κεφαλαίου κατά περίπου 250 εκατομμύρια ευρώ και ότι αυτό ώθησε τον βασικό μέτοχο να αναζητήσει αγοραστή. Η κεφαλαιακή της θέση, που την οδήγησε σε εκκαθάριση, επηρεάστηκε κυρίως από το Lapse Mass stress, ακόμα και αν θεωρείται απομακρυσμένο σενάριο. Παρακάτω θα περιγράψουμε κάποια σύγχρονα εργαλεία διαχείρισης αυτού του κινδύνου, με έμφαση στη lapse mass αντασφάλιση.

Η αντασφάλιση κινδύνου ακύρωσης έχει σχεδιαστεί ώστε να προβάλλεται κάλυψη στα Lapse Stress Tests όπως περιγράφονται στο Solvency II, όπου ο αντασφαλιστής πληρώνει εάν οι ακυρώσεις είναι μεγαλύτερες ή χαμηλότερες από τις αναμενόμενες. H αντασφάλιση μαζικής ακύρωσης λειτουργεί με κάποια διαφορετικά δομικά χαρακτηριστικά, που επικεντρώνονται κυρίως στη μεταφορά κινδύνου ουράς (tail risk trasfer) και στη μείωση των κεφαλαιακών απαιτήσεων φερεγγυότητας (SCR), και όχι στη μεταφορά πλήρους κινδύνου. Η δομή της αντασφάλισης στοχεύει στην κάλυψη του αρκετά απομακρυσμένου μέρους αυτού του κινδύνου, ένα είδος κάλυψης καταστροφής έναντι του κινδύνου μαζικής ακύρωσης, σύμφωνα με το προβλεπόμενο Stress Test βάσει του Solvency II.

Οι συναλλαγές αντασφάλισης ακύρωσης συμβολαίων τιμολογούνται ως “εκτός χρημάτων” (out-of-the-money) κατά την έναρξη. επομένως, είναι ένας χαμηλού κόστους τρόπος μεταφοράς του κινδύνου ακύρωσης. Ένας ασφαλιστής που εξετάζει το ενδεχόμενο να συνάψει σύμβαση αντασφάλισης θα βελτιώσει την κεφαλαιακή του θέση, κι αυτό του επιτρέπει να κρατήσει λιγότερο κεφάλαιο έναντι του κινδύνου μαζικής ακύρωσης.

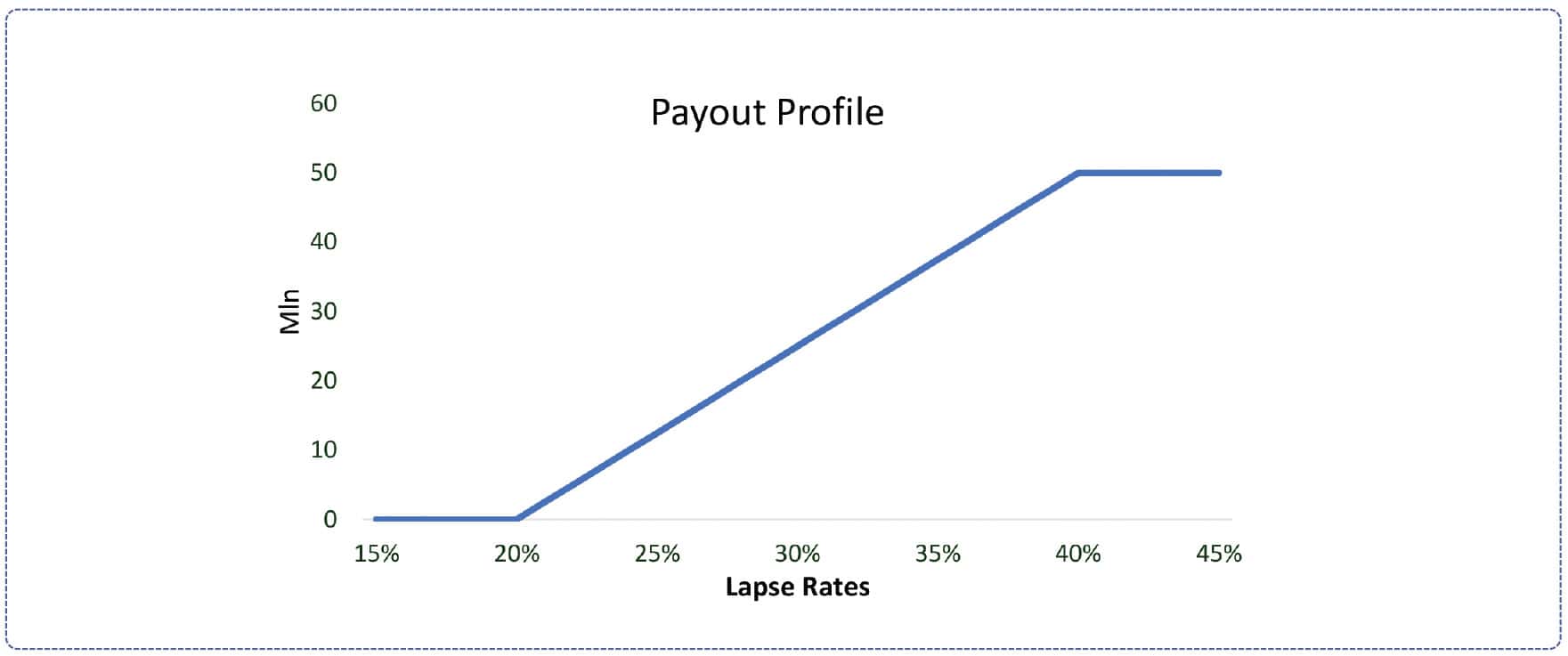

Η δομή της συναλλαγής έχει ένα σημείο προσάρτησης (attachment point), το οποίο, μόλις επιτευχθεί, θα έχει ως αποτέλεσμα ο αντασφαλιστής να αρχίσει να αποζημιώνει. Επίσης, ορίζεται και ένα σημείο αποκόλλησης (detachment point), που θέτει ένα ανώτατο όριο στον κίνδυνο του αντασφαλιστή, πέρα από το οποίο (ο αντασφαλιστής) δεν θα προβεί σε περαιτέρω πληρωμές. Συνήθως, το attachment point είναι στο 20% των ακυρώσεων, ενώ το detachment point είναι στο 40% (όπως ορίζεται στο Solvency II), για μέγιστη κεφαλαιακή ελάφρυνση του ασφαλιστή. Με άλλα λόγια, το συμβόλαιο είναι δομημένο έτσι ώστε η πληρωμή να ενεργοποιείται όταν τα ποσοστά μαζικής ακύρωσης βρίσκονται μεταξύ του μεσοδιαστήματος (20%-40%). Ακυρώσεις συμβολαίων εκτός αυτού του διαστήματος δεν καλύπτονται.

Οι ασφαλιστές μπορούν να αγοράσουν αντασφάλιση ονομαστικής αξίας συμβολαίου σύμφωνα με τις κεφαλαιακές τους απαιτήσεις, με σκοπό να κάνουν αντιστάθμιση του κινδύνου. Για παράδειγμα, ένας ασφαλιστής που έχει SCR lapse risk ίσο με 100 εκατ. ευρώ, θα μπορούσε να αγοράσει αντασφαλιστική κάλυψη 50 εκατ. ευρώ, ώστε να μειώσει τις κεφαλαιακές του ανάγκες στο μισό.

Οι αποζημιώσεις του αντασφαλιστή συνήθως ακολουθούν γραμμικό μηχανισμό πληρωμής (Linear Payout Mechanism), με βάση τα σημεία προσάρτησης και αποκόλλησης, όπως φαίνεται στο παραπάνω διάγραμμα. Τέλος, η διάρκεια αυτών των συμβάσεων πρέπει να είναι μεγαλύτερη του ενός έτους, ώστε να υπάρχει κεφαλαιακή ελάφρυνση. Είναι, επίσης, δυνατό να πραγματοποιηθούν ως πολυετείς αντισταθμίσεις (multiyear hedging), όπου οι όροι των συμβολαίων τροποποιούνται κάθε χρόνο, για να μειωθούν επίσης οι απαιτήσεις περιθωρίου κινδύνου.

Ακολουθήστε την ασφαλιστική αγορά στο Google News